Счет расходов связанных с оказанием услуг - Статья 270 НК РФ. Расходы, не учитываемые в целях

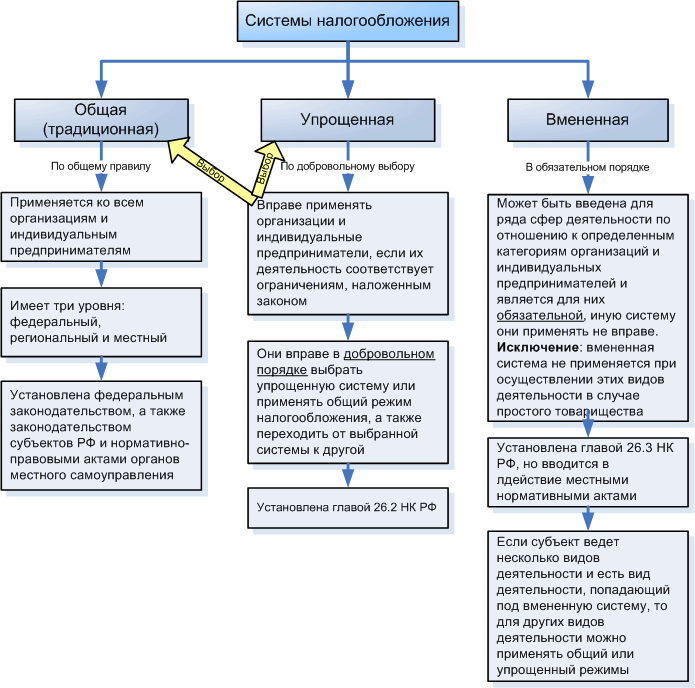

Классификация расходов в целях налогообложения

До принятия гл. Речь идет о вопросе, являлся ли перечень затрат, приведенный в Положении о составе затрат, закрытым, то есть не подлежащим расширению. Вследствие особенностей формулировок Положения, должностными лицами госорганов зачастую на субъективной основе решалось, что те или иные затраты не предусматриваются Положением о составе затрат, или же делался вывод, что эти затраты можно отнести на себестоимость по подп. Состав расходов признаваемых для целей налогообложения с вступлением в силу гл. Однако с другой стороны, не ограничен и список затрат, которые не признаются в целях налога на прибыль: согласно п.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Организация собиралась производить продукцию. Эти расходы не списывались, так как планировалось списание с началом выпуска продукции. Из-за санкций производство перенесено на другое юридическое лицо, т. Первоначально расходы на будущее производство учитывались по дебету счета 20 "Основное производство".

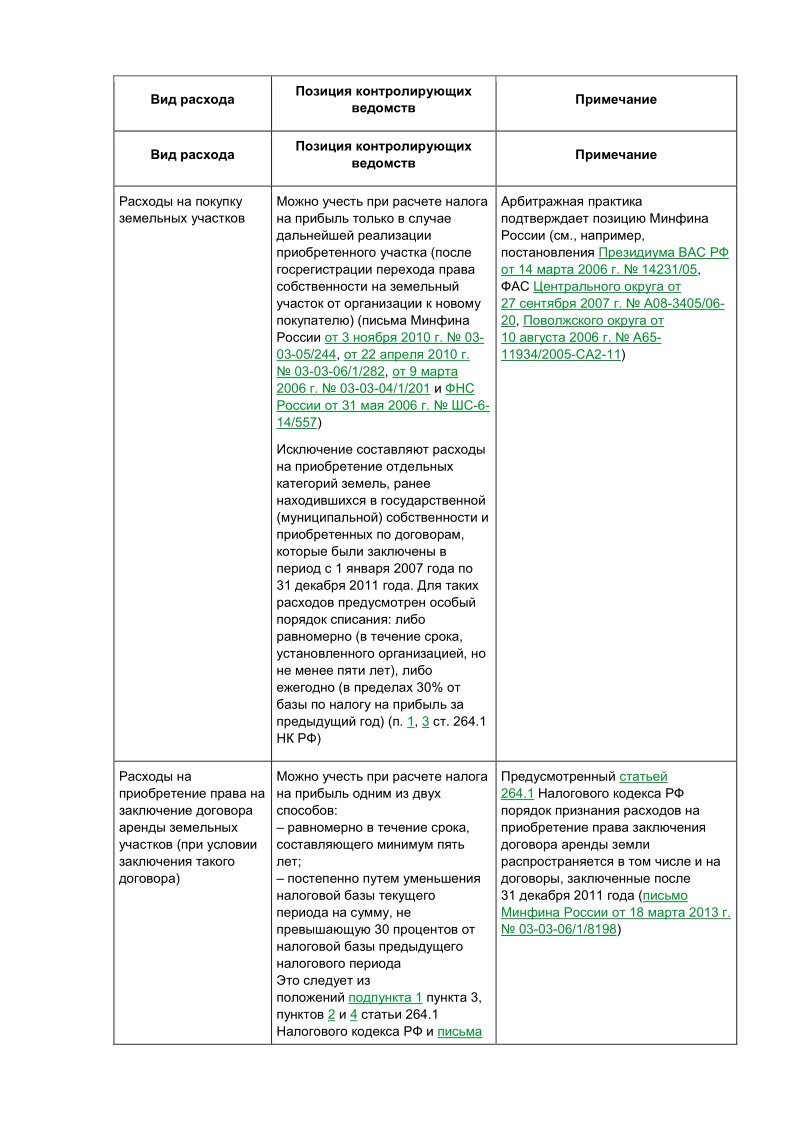

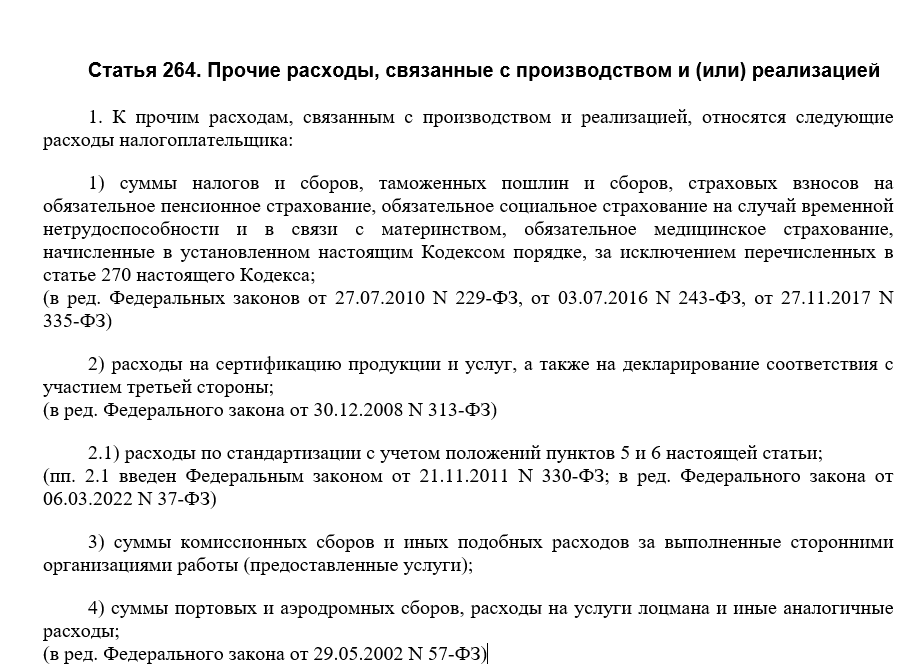

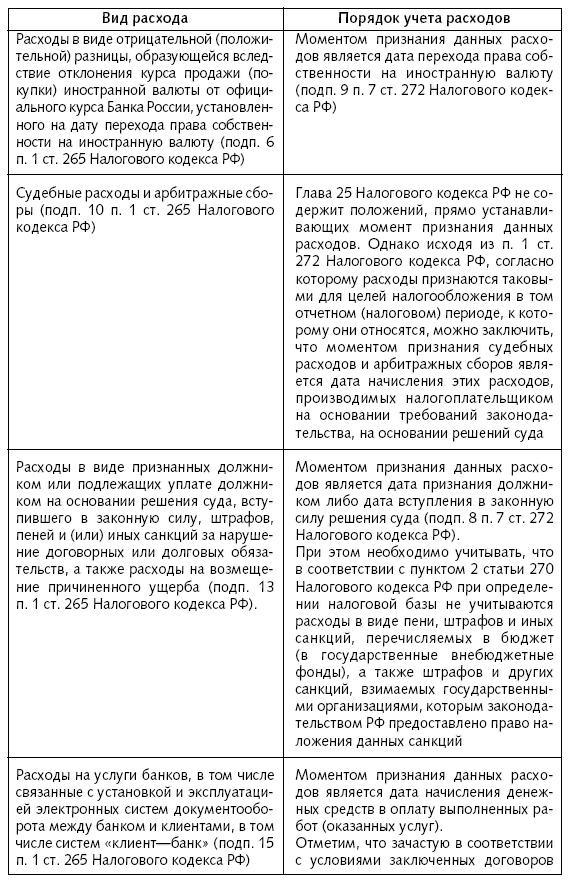

- Статьей НК РФ установлен перечень расходов, не учитываемых при формировании налоговой базы по налогу на прибыль.

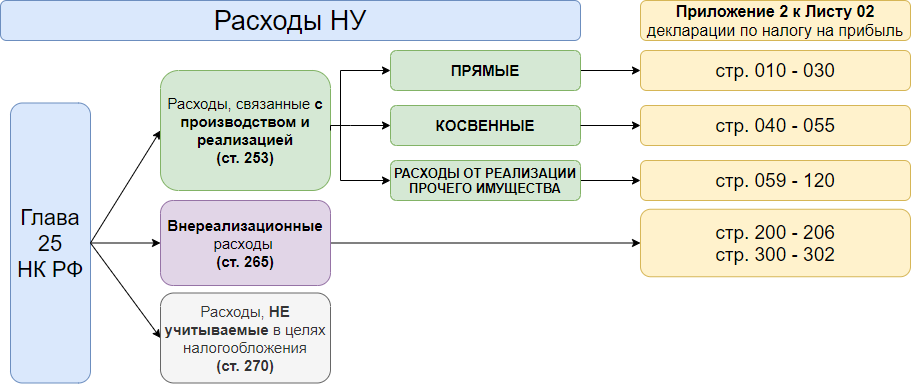

- В целях налогообложения прибыли расходы на производство и реализацию подразделяются на прямые расходы и косвенные. Материальные затраты на приобретение сырья и или материалов, используемых в производстве товаров выполнении работ, оказании услуг и или образующих их основу либо являющихся необходимым компонентом при производстве товаров выполнении работ, оказании услуг ; на приобретение комплектующих изделий, подвергающихся монтажу, и или полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика, то есть материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи НК РФ.

- Статья НК РФ содержит перечень расходов, которые не могут быть учтены при налогообложении прибыли.

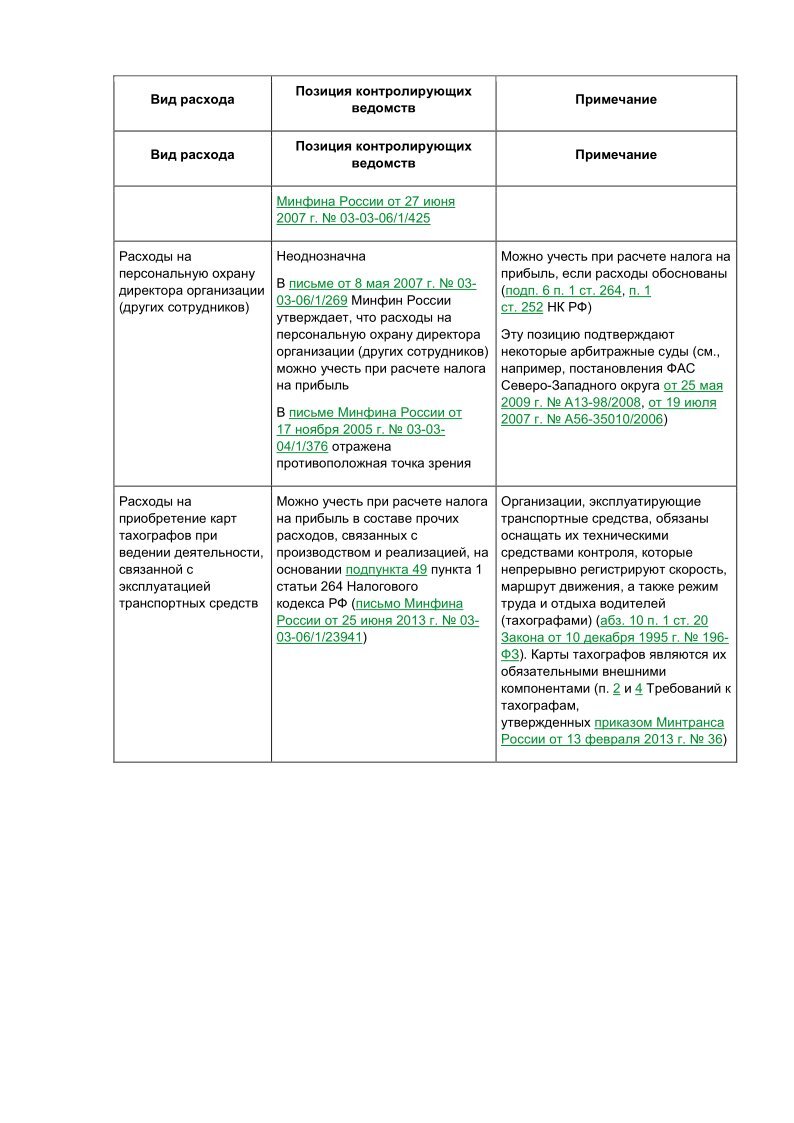

- Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. По данному вопросу мы придерживаемся следующей позиции: Затраты на оплату корпоративного такси, которые осуществлены в связи с включением обязанности их несения в локальный нормативный акт содержащий, как мы поняли, нормы трудового права , признаются в составе расходов на оплату труда.

- В соответствии со ст.

- Налоговый учет, целью которого является формирование налоговой базы по налогу на прибыль, имеет несколько иные принципы классификации, исчисления величины и признания расходов организации для целей налогообложения прибыли.

- Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей.

- Путеводитель по налогам. Вопросы применения ст.

- В соответствии с данным определением расходами организации признается уменьшение экономических выгод в результате выбытия активов денежных средств, иного имущества и или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников собственников имущества. Для признания расходов как в целях бухгалтерского, так и в целях налогового учета, необходимо выполнение определенных условий.

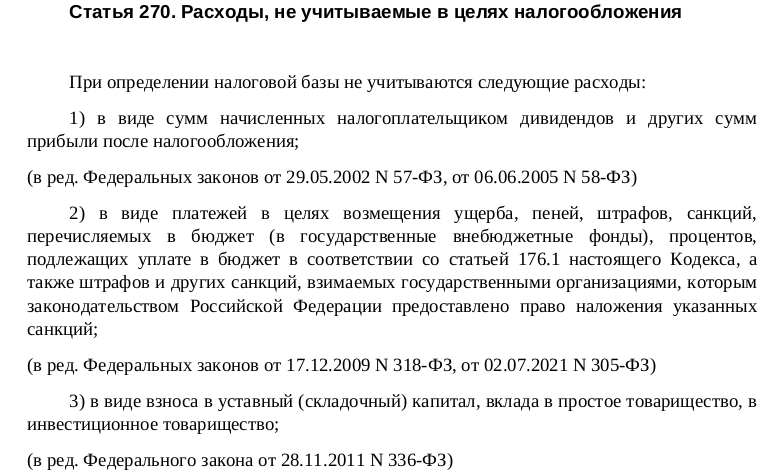

Расходы, не учитываемые для целей налогообложения, перечислены в статье НК РФ. При определении налоговой базы не учитываются следующие расходы:. В соответствии со статьей 43 НК РФ в целей налогообложения прибыли дивидендами признается любой доход, полученный акционером участником от организации при распределении прибыли, остающейся после налогообложения в том числе в виде процентов по привилегированным акциям , по принадлежащим акционеру участнику акциям долям пропорционально долям акционеров участников в уставном складочном капитале этой организации. К дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации. Обязанность по удержанию налога при выплате дивидендов, возлагается на налогового агента - источника выплаты доходов от долевого участия. Следует учитывать при применении пункта 1 статьи НК РФ, что в соответствии с пунктом 4 статьи НК РФ положительная разница между начисленными процентами и предельными процентами, исчисленными в соответствии с порядком, принятым в пункте 2 статьи НК РФ, приравнивается в целях налогообложения к дивидендам и попадает под налогообложение прибыли на основании пункта 3 статьи НК РФ.